한은, 초고령화사회 빈곤 해법 제시

55~79세 주택보유자 35% “의향”

모두 가입땐 GDP 최대 0.7% 증가

매년 35조원 현금흐름 창출 추산

55~79세 주택보유자 35% “의향”

모두 가입땐 GDP 최대 0.7% 증가

매년 35조원 현금흐름 창출 추산

게티이미지뱅크

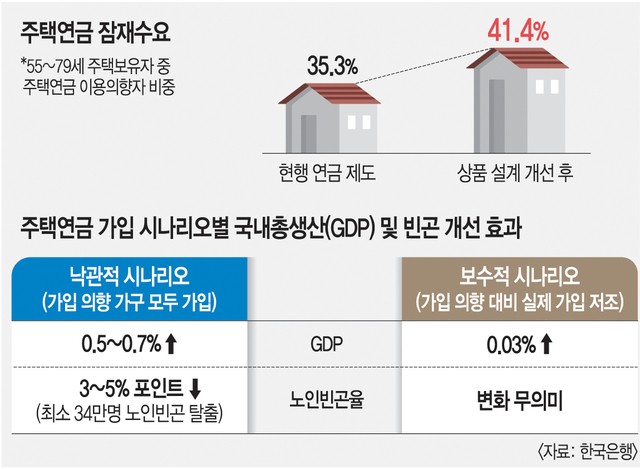

초고령화 사회 진입과 함께 노인 빈곤 문제가 심화하고 있는 가운데 한국은행이 해법으로 주택연금 활성화를 내놨다. 한은은 노인들이 자산을 연금화할 경우 40%에 달하는 노인빈곤율이 최대 5% 포인트 하락할 뿐 아니라 실질 국내총생산(GDP)도 최대 0.7% 증가할 것으로 내다봤다.

황인도 한은 경제연구원 금융통화연구실장은 15일 ‘초고령사회의 빈곤과 노동’을 주제로 열린 한은·한국개발연구원(KDI) 공동 심포지엄에서 이 같은 내용의 ‘주택연금과 민간 역모기지 활성화를 통한 소비 확대와 노인 빈곤 완화 방안’을 발표했다.

주택연금은 만 55세 이상의 소유자가 집(공시지가 12억원 이하)을 담보로 제공하고 그 집에 계속 살면서 연금 방식으로 매달 노후 생활자금을 받는 제도다. 주택연금이 활성화되면 노인빈곤층의 3분의 1 이상이 빈곤에서 벗어날 수 있다는 선행 연구가 있지만, 지난해 10월 기준 가입률은 가입요건을 충족한 가구의 1.89%에 불과했다.

다만 저조한 가입률과 달리 주택연금에 대한 잠재수요는 높은 것으로 조사된다. 한은이 전국 55~79세 주택보유자 3820명을 설문조사한 결과 응답자의 35.3%가 향후 주택연금 가입 의향이 있다고 답했다. 상품 설계를 보완할 경우 가입 의향이 평균 41.4%까지 높아졌다.

황 실장은 “주택연금이 활성화될 경우 소비 진작과 노인빈곤율 완화 등 성장과 분배 양면에서 경제에 긍정적인 효과가 나타날 것”이라며 “이 효과는 가입의향이 얼마나 실현되는지에 따라 차이가 있다”고 말했다.

실제 한은이 한계소비성향과 거시계량모형을 활용해 분석한 결과 가입 의향이 있는 가구(41.4%·276만 가구)가 모두 주택연금에 가입하는 낙관적 시나리오에서는 실질 GDP가 0.5~0.7% 증가했다. 노인빈곤율도 3~5% 포인트 하락해 최소 34만명의 노인이 빈곤에서 탈출할 수 있다. 반면 종전과 같이 낮은 가입률이 이어진다고 가정하는 보수적 시나리오(11만7000가구)에서는 성장과 분배 효과가 20분의 1 이하로 줄었다.

한은은 주택연금에 대한 높은 잠재수요가 실제 가입으로 이어지도록 제도 보완이 필요하다고 강조했다. 구체적으로 주택가격 변동이 연금액에 반영되는 상품 개발, 상속 관련 요건 완화, 세제 혜택 등 가입 유인 등을 제시했다.

이와 함께 민간 금융기관의 역모기지 상품에 대한 전면적인 규제 완화와 지원이 필요하다고 강조했다. 민간 금융기관의 역모기지 상품이 주택연금을 보완하는 역할을 할 수 있다는 설명이다.

이 자리에 참석한 이창용 한은 총재는 “주택연금 수요가 실현될 경우 매년 34조9000억원의 현금흐름이 창출될 것으로 추산된다. 이 중 절반만 소비된다 하더라도 매년 17조4000억원의 민간소비가 창출되는 셈”이라며 “자산을 유동화할 길을 열어준다면 많은 고령층이 빈곤에서 벗어날 수 있을 것”이라고 말했다.