[공약프리즘]

국민의힘, 첫걸음 계좌 공약 발표

정부지원금 최대 2400만원 지급

“재정 악화 우려…형평성도 챙겨야”

김문수 국민의힘 대선 후보가 아동·청소년을 위한 자산 형성 정책을 공약으로 내걸었다. 청년도약계좌 등 이전 정부가 출시한 정책 금융의 수혜층을 넓혀 표심을 사로잡겠다는 취지다. 이번에도 쟁점은 재정 건전성이다. 소요 예산이 적게는 30조원, 많게는 90조원 가까이 필요할 것으로 추산된다. 정부 부처의 1년 예산과 맞먹는 수준이다.

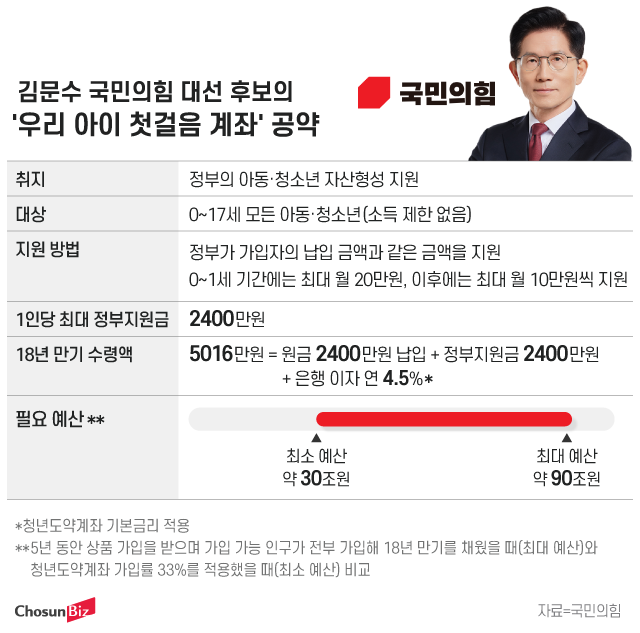

28일 정치권에 따르면 국민의힘은 지난 26일 21대 대통령 선거 정책공약집을 공개했다. 국민의힘은 이 공약집에 출산·육아 부문 주요 공약 중 하나로 ‘우리 아이 첫걸음 계좌’를 내세웠다. 첫걸음 계좌는 0~17세 가입자가 매월 적금 계좌에 돈을 부으면, 정부가 같은 돈을 지원금으로 주는 상품이다. 가입자는 0세와 1세 때는 최대 월 20만원씩, 이후에는 최대 월 10만원씩 정부 지원금을 탈 수 있다. 가입자가 0~1세 때 매달 20만원씩, 이후 10만원씩 저축한다면 18년 만기 후 원금 2400만원에 정부 지원금 2400만원을 추가로 챙길 수 있다. 4800만원에 청년도약계좌 기본금리인 연이율 4.5%의 이자를 붙이면 5016만원의 목돈이 생긴다.

이 사업엔 수십조원 단위 재정이 필요할 것으로 추산된다. 국민의힘은 첫걸음 계좌 공약을 발표하면서 나이 외 가입 조건을 따로 두지 않았다. 공약집에도 ‘모든 아동’이라는 표현을 썼으며 정부 지원금 역시 연령 및 납입 금액에 따라서만 달라진다고 명시했다. 내년에 실제 상품이 출시돼 5년 동안만 신규 가입이 이뤄지고, 향후 출생 인구가 연간 24만명으로 유지된다고 가정하면 총 가입 가능 인구는 약 750만명이다. 이들이 정부 지원금을 최대 수준으로 받으면서 17세 만기를 채운다면 정부 지원금에 쓰일 예산은 90조원에 육박한다. 청년 인구 대비 청년도약계좌 가입률이 33%이므로 이 가입률을 똑같이 적용하면 약 30조원의 예산이 필요하다. 과학기술정보통신부의 한 해 예산(19조원)을 뛰어넘으며 고용노동부(35조원)에 약간 못 미치는 수준이다.

첫걸음 계좌는 청년희망적금과 청년도약계좌의 흥행을 보고 본떠 만든 공약이다. 그러나 필요한 예산은 두 사례를 훨씬 웃돈다. 2023년부터 올해까지 3년간 청년도약계좌에 배정된 예산은 1조1000억원 수준이다. 정부 지원금 규모와 만기가 모두 기존 정책 대비 대폭 늘어나기 때문에 예산 규모도 차이를 보인다. 청년도약계좌의 정부 지원금은 월 2만1000~3만3000원이다. 정부 지원금을 받는 만기는 5년이다. 반면 첫걸음 계좌는 정부 지원금이 최대 월 20만원인 데다 만기는 18년이다.

수십조원 예산은 정책 실현 가능성의 발목을 붙잡는다. 지금도 기획재정부는 자산 형성 사업에 큰 예산이 들어가는 것을 경계하고 있다. 금융위원회는 올해 청년도약계좌의 정부 지원금 규모를 늘렸는데, 이를 기존 가입자들의 납입분에도 소급 적용하려 했다가 실패했다. 기재부가 예산 부담을 이유로 반대했기 때문이다.

전문가들도 자칫 재정 건전성을 해치는 정책이 될 수 있다며 우려한다. 익명을 요구한 한 경제학 교수는 “이미 시행 중인 청년도약계좌나 주택 구입 혜택 정책과 효과가 겹친다면 재정 건전성만 악화시킬 수 있다”고 짚었다. 이 교수는 “복지의 시각으로 접근한다면 단순하게 계좌만 만들고 끝낼 게 아니라, 소득별·생애 주기별 지원 시스템을 검토해야 한다”고 말했다. 이어 “부모가 돈을 많이 넣을수록 지원금도 많이 받는데, 저소득층이 혜택을 적게 받는 형평성 문제도 들여다봐야 한다”고 덧붙였다.

국민의힘, 첫걸음 계좌 공약 발표

정부지원금 최대 2400만원 지급

“재정 악화 우려…형평성도 챙겨야”

김문수 국민의힘 대통령 후보가 지난 25일 오후 충남 서산시 중앙통 로데오거리에서 집중유세를 하고 있다. /뉴스1

김문수 국민의힘 대선 후보가 아동·청소년을 위한 자산 형성 정책을 공약으로 내걸었다. 청년도약계좌 등 이전 정부가 출시한 정책 금융의 수혜층을 넓혀 표심을 사로잡겠다는 취지다. 이번에도 쟁점은 재정 건전성이다. 소요 예산이 적게는 30조원, 많게는 90조원 가까이 필요할 것으로 추산된다. 정부 부처의 1년 예산과 맞먹는 수준이다.

28일 정치권에 따르면 국민의힘은 지난 26일 21대 대통령 선거 정책공약집을 공개했다. 국민의힘은 이 공약집에 출산·육아 부문 주요 공약 중 하나로 ‘우리 아이 첫걸음 계좌’를 내세웠다. 첫걸음 계좌는 0~17세 가입자가 매월 적금 계좌에 돈을 부으면, 정부가 같은 돈을 지원금으로 주는 상품이다. 가입자는 0세와 1세 때는 최대 월 20만원씩, 이후에는 최대 월 10만원씩 정부 지원금을 탈 수 있다. 가입자가 0~1세 때 매달 20만원씩, 이후 10만원씩 저축한다면 18년 만기 후 원금 2400만원에 정부 지원금 2400만원을 추가로 챙길 수 있다. 4800만원에 청년도약계좌 기본금리인 연이율 4.5%의 이자를 붙이면 5016만원의 목돈이 생긴다.

이 사업엔 수십조원 단위 재정이 필요할 것으로 추산된다. 국민의힘은 첫걸음 계좌 공약을 발표하면서 나이 외 가입 조건을 따로 두지 않았다. 공약집에도 ‘모든 아동’이라는 표현을 썼으며 정부 지원금 역시 연령 및 납입 금액에 따라서만 달라진다고 명시했다. 내년에 실제 상품이 출시돼 5년 동안만 신규 가입이 이뤄지고, 향후 출생 인구가 연간 24만명으로 유지된다고 가정하면 총 가입 가능 인구는 약 750만명이다. 이들이 정부 지원금을 최대 수준으로 받으면서 17세 만기를 채운다면 정부 지원금에 쓰일 예산은 90조원에 육박한다. 청년 인구 대비 청년도약계좌 가입률이 33%이므로 이 가입률을 똑같이 적용하면 약 30조원의 예산이 필요하다. 과학기술정보통신부의 한 해 예산(19조원)을 뛰어넘으며 고용노동부(35조원)에 약간 못 미치는 수준이다.

그래픽=정서희

첫걸음 계좌는 청년희망적금과 청년도약계좌의 흥행을 보고 본떠 만든 공약이다. 그러나 필요한 예산은 두 사례를 훨씬 웃돈다. 2023년부터 올해까지 3년간 청년도약계좌에 배정된 예산은 1조1000억원 수준이다. 정부 지원금 규모와 만기가 모두 기존 정책 대비 대폭 늘어나기 때문에 예산 규모도 차이를 보인다. 청년도약계좌의 정부 지원금은 월 2만1000~3만3000원이다. 정부 지원금을 받는 만기는 5년이다. 반면 첫걸음 계좌는 정부 지원금이 최대 월 20만원인 데다 만기는 18년이다.

수십조원 예산은 정책 실현 가능성의 발목을 붙잡는다. 지금도 기획재정부는 자산 형성 사업에 큰 예산이 들어가는 것을 경계하고 있다. 금융위원회는 올해 청년도약계좌의 정부 지원금 규모를 늘렸는데, 이를 기존 가입자들의 납입분에도 소급 적용하려 했다가 실패했다. 기재부가 예산 부담을 이유로 반대했기 때문이다.

전문가들도 자칫 재정 건전성을 해치는 정책이 될 수 있다며 우려한다. 익명을 요구한 한 경제학 교수는 “이미 시행 중인 청년도약계좌나 주택 구입 혜택 정책과 효과가 겹친다면 재정 건전성만 악화시킬 수 있다”고 짚었다. 이 교수는 “복지의 시각으로 접근한다면 단순하게 계좌만 만들고 끝낼 게 아니라, 소득별·생애 주기별 지원 시스템을 검토해야 한다”고 말했다. 이어 “부모가 돈을 많이 넣을수록 지원금도 많이 받는데, 저소득층이 혜택을 적게 받는 형평성 문제도 들여다봐야 한다”고 덧붙였다.