랭크뉴스 › '주담대 6억 한도'는 사상 처음…2019 대출 다이어트 쇼크 재현?

랭크뉴스 | 2025.06.27 19:24:03 |

금융위원회는 27일 관계부처와 함께 '긴급 가계부채 점검회의'를 열고 오는 28일부터 수도권·규제 지역 내 주택 구입 목적의 주택담보대출(주담대) 최대한도를 6억 원으로 제한한다고 밝혔다. 또 생애최초 주담대 주택담보대출비율(LTV)을 기존 80%에서 70%로 낮추는 동시에 '실거주 요건'도 새롭게 만들었다. 사진은 이날 서울시내 아파트의 모습. 2025.6.27/뉴스1

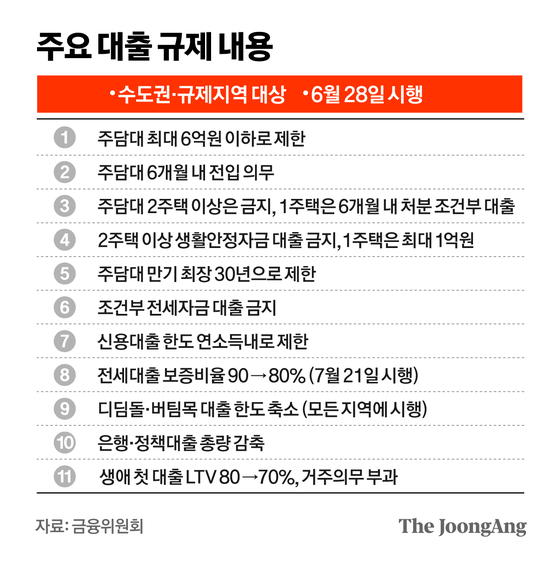

내일부터 수도권서 집 살 때 주택담보대출은 6억원을 넘기지 못한다. 대출 한도를 6억원으로 묶은 건 역사상 처음이다. 수도권서 주담대를 받으면 6개월 안에 전입신고를 해야 한다. 서울 집값이 불붙고 가계대출 증가 속도가 가팔라지자 새 정부가 꺼낸 ‘초강수’ 대출 규제다. 상당수 전문가는 대출 수요 억제로 시장을 진정시킬 수 있지만, 근본적인 주택 공급안과 세제 개편이 빠진 금융 규제는 단기 방어선에 그칠 수 있다고 강조했다. 27일 금융위원회가 기획재정부, 국토교통부 등 관계기관과 합동으로 내놓은 ‘수도권 가계부채 관리 방안’은 하반기 금융권의 대출 총량(정책대출은 제외)을 연초 계획보다 50% 감축하는 게 골자다. 정부는 급격한 대출 총량 다이어트를 위해 수도권ㆍ규제지역 대상으로 주담대 한도 제한, 주택구입 시 전입의무 부과, 다주택자 주담대 금지, 소유권 이전 조건부 전세대출 등 긴급 처방(조치)을 내놓았다.

시장에선 수도권ㆍ규제지역 주담대 최대한도를 6억원으로 제한한 조치를 가장 센 처방으로 꼽았다. 이미 금융권에선 예비 대출자의 소득에서 빚을 갚을 능력(총부채원리금상환비율ㆍDSR)은 물론, 금리 변동 위험까지 따져 대출 한도(스트레스 DSR)를 정하고 있어서다. 여기에 빚을 낼 수 있는 최대한도까지 설정하는 삼중 압박 장치를 마련한 것이다.

정근영 디자이너

문재인 정부 시절 대출을 옥좼던 2019년 ‘12ㆍ16 부동산 대책’보다 파급이 더 클 수 있다. 당시엔 투기과열지구 내 15억원 넘는 아파트에 대한 주담대 금지 등 강남권 초고가 아파트 대상으로 대출을 제한했다. 이번엔 예비 대출자가 타깃이 되면서 사실상 ‘수도권 전반으로’ 대출 수요를 억누르기 때문이다. 영끌(영혼까지 끌어모은) 대출로 서울 입성이 어려울 수 있다. 특히 빚 갚을 능력이 있는 고소득자가 직격탄을 받는다. 그동안 연 소득 2억원 상당의 고소득자는 DSR 40% 규제를 받더라도 주담대로 약 14억원을 빌릴 수 있었다. 하지만 규제가 강화되면 서울ㆍ수도권서 주담대 한도는 6억원으로 이전보다 57% 깎인다. 지난달 서울 아파트 평균 매매가(13억4543만원)를 고려하면 적어도 7억원 이상의 현금을 쥐고 있어야 서울에 아파트를 살 수 있다는 얘기다.

시장 전문가들은 이번 고강도 대출 규제가 무리한 영끌 수요를 차단하는 효과가 있을 것으로 봤다. 함영진 우리은행 부동산리서치랩장은 “앞으로 서울 한강변 일대의 14~15억원 상당 아파트를 사려면 현금 9~10억원을 들고 있어야 하는데 갭투자도 차단돼 쉽지 않다”며 “대출 한도를 6억원으로 제한하면 빚투나 패닉바잉(공포 매수)이 진정될 것”이라고 말했다. 박원갑 국민은행 부동산 수석전문위원도“이번 대출 규제로 서울 고가아파트 밀집 지역은 수요 감소로 숨 고르기 국면으로 진입할 것”으로 내다봤다.

문제는 금융당국의 대출 규제만으로는 중ㆍ장기적으로 집값을 안정화하긴 쉽지 않다는 의견도 많다는 점이다. 김효선 NH농협은행 부동산 수석전문위원은 “이번 대책은 단기적으로 시장 과열을 진정시키기엔 효과적이지만 장기적으로 공급ㆍ세제ㆍ주택금융 등 전반적인 정책 개편이 병행돼야 주택시장이 안정화될 수 있다”고 조언했다.

권대중 서강대 일반대학원 부동산학과 교수는 “대출 규제로 수요를 일시적으로 억제할 순 있지만, 한번 오른 가격은 쉽게 떨어지긴 어렵다”며 “오히려 6억원 대출 한도로 투자할 수 있는 10억원 미만의 중소형 아파트로 풍선효과가 나타날 수 있다”고 전망했다. 함영진 랩장도 ‘6억원에서 8억원대에 살 수 있는 노도강(노원·도봉·강북구)과 금관구(금천·관악·구로구) 등 서울 외곽지역으로 풍선효과가 나타날 수 있다”고 지적했다.

중앙일보

랭크뉴스 [53,234]

- 첫 수부터 ‘초강수’…주담대 6억까지·6달 내 전입 랭크뉴스 2025.06.27

- 올해도 윙윙윙 ‘익충’ 러브버그…“2주 뒤면 사라져요” 랭크뉴스 2025.06.27

- 김건희, 오후 4시쯤 퇴원···휠체어 미는 윤석열 포착 랭크뉴스 2025.06.27

- “넌 학벌도 안 좋지?ㅋㅋ”…시민과 ‘댓글 설전’ 벌인 시의원, 결국 랭크뉴스 2025.06.27

- 노원구 상계동에 멧돼지 출현…소방당국 "조치 예정" 랭크뉴스 2025.06.27

- 김용태 “김민석 의혹 말씀드렸더니...이 대통령, ‘젊은 비대위원장 털면 안나올 것 같냐’ 말해” 랭크뉴스 2025.06.27

- 與, '김민석 인준안' 30일 처리 목표…野 "즉각 사퇴해야"(종합) 랭크뉴스 2025.06.27

- 금융노조, 또 투쟁 수순… 올해 임금협상 결렬 선언 랭크뉴스 2025.06.27

- 폭염에 솟구친 아스팔트…미 동부 한때 폭염 강타 랭크뉴스 2025.06.27

- 수도권 주담대 한도 6억…다주택자는 못 받는다 랭크뉴스 2025.06.27

- 남편이 미는 휠체어 타고 11일만에 퇴원…김건희 특검 “소환 원칙대로 진행” 랭크뉴스 2025.06.27

- “2,900원 더 냈는데 별 적립 안 돼요?”…스타벅스 단골들 뿔난 이유 [잇슈#태그] 랭크뉴스 2025.06.27

- 미 ‘이란핵 파괴’ 여론전…하메네이 “항복은 헛소리” 랭크뉴스 2025.06.27

- 위고비·마운자로 맞고 췌장염 사례 잇따라…영국서 조사 착수 랭크뉴스 2025.06.27

- 봉준호 ‘기생충’, NYT 선정 ‘21세기 최고의 영화’ 1위 랭크뉴스 2025.06.27

- 고소득자 수십억 대출 원천차단‥'주담대 한도 6억' 초강수 랭크뉴스 2025.06.27

- “북한에 장마철 댐 방류 사전 통보 요청”…북한 화답할까? 랭크뉴스 2025.06.27

- “영끌 원천봉쇄”...이재명 정부, 미친 집값 잡을까? 랭크뉴스 2025.06.27

- “결혼했다고 아이 꼭 낳아야해?”…40대 여성들 생각 바뀐 이유 랭크뉴스 2025.06.27

- 무기력한 野... 법사위원장도 다른 자리도 여당에 도로 내줬다 랭크뉴스 2025.06.27