보금자리론 등 9년 새 200조 넘게 증가…“DSR 규제 적용, 고삐 좨야”

정부가 지원하는 보금자리론 등 주택 정책금융 규모가 9년 만에 200조원 넘게 증가한 것으로 나타났다.

정책대출 급증은 가계부채 관리에 어려움을 주고 집값 상승도 부추길 수 있어 정책금융에도 대출 규제를 도입해야 한다는 지적이 나왔다.

한국은행이 25일 발표한 ‘우리나라 주택 정책금융 현황과 평가’ 보고서를 보면 지난해 말 기준 가계에 대한 주택 정책금융 잔액은 정책대출이 315조6000억원, 공적보증이 598조800억원에 달했다. 정책대출의 75.9%는 주택담보대출이었고, 공적보증의 48.1%는 전세 관련 보증이었다. 정부가 대출·보증을 지원하는 주택 정책금융 상품은 주택구입을 위한 보금자리론·디딤돌대출, 전세자금을 위한 버팀목대출 등이 있다.

한은은 “주택 정책금융은 저소득층을 중심으로 주거 안정을 지원하는 긍정적 역할을 했다”면서도 “정책대출이 총부채원리금상환비율(DSR) 규제 대상에서 빠진 상황에서 가계대출 대비 높아진 주택 정책대출 비중은 가계부채 관리에 어려움을 주고, 과도한 정책금융 공급은 주택가격 상승 요인이 될 수 있다”고 우려했다.

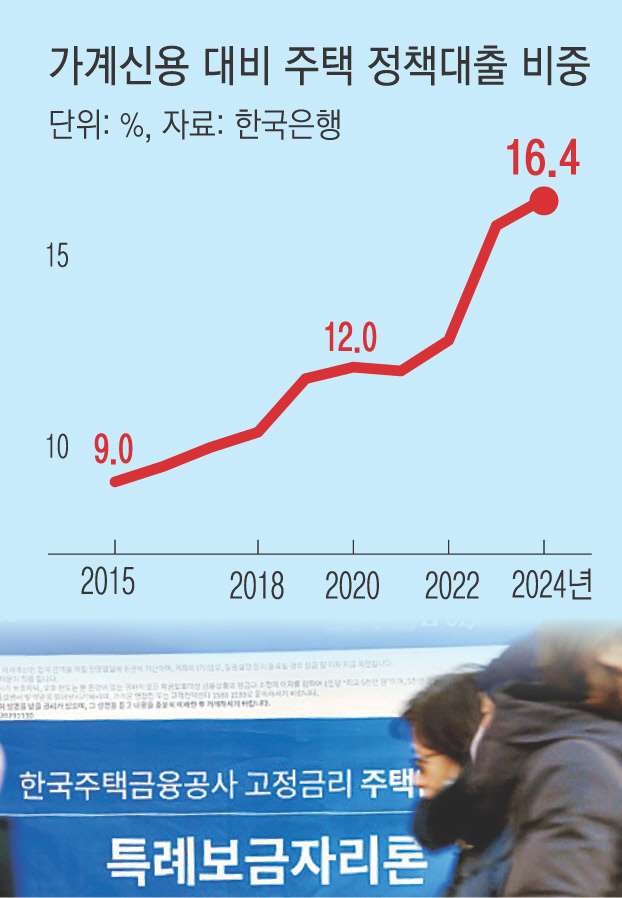

주택정책 대출은 10년 사이 꾸준히 늘었다. 가계신용 대비 주택 정책대출 비중은 2015년 말 9.0%(107조7000억원)에서 지난해 말 16.4%(315조6000억원)로 증가했다. 같은 기간 주택 관련 대출 대비 정책대출 비중도 16.9%에서 28.1%로 늘었다. 특히 2023년 주택구입을 위한 정책금융 공급 확대는 집값 상승으로 이어졌다고 한은은 설명했다.

한은은 정책금융 공급이 과도할 경우 주택담보대출 시장 경쟁이 과열된다고 짚었다. 2022년 8월 50년 만기 보금자리론 출시 후 은행들이 갚을 능력이 충분하지 않은 이들에게도 50년 만기 주택담보대출을 경쟁적으로 내준 게 대표적이다.

한은은 일반 주택담보대출뿐 아니라 정책대출에도 DSR 규제 적용 범위를 단계적으로 넓힐 필요가 있다고 밝혔다. 수도권 주택의 정책대출에 현행 DTI(총부채상환비율·소득 대비 부채 비율) 규제 비율(60%)과 비슷한 수준의 DSR 규제를 도입한 뒤 점차 강화하는 방안을 고려해야 한다는 것이다.

한은은 또 가계부채 관리 기조에 맞게 주택 정책금융 공급 규모 자체를 적정 수준으로 관리해야 한다고 밝혔다. 저소득 취약가구 내에서 금리 수준·저금리 적용 기간을 차등화하는 등 정책지원 방식을 개선하고, 일반 가구의 경우 점진적으로 소득·대출금리 요건 등을 강화할 필요가 있다는 게 한은 제안이다.