랭크뉴스 › [절세의神] 바이낸스 통해 투자한 코인 7억원, 신고 안 했더니 7000만원 과태료 ‘덜컥’

랭크뉴스 | 2025.06.22 07:22:02 |

해외서 개설한 주식·코인 계좌

5억원 넘으면 ‘신고 의무’

6월 국세청에 자신 신고해야

미신고 시 10% 과태료 매겨

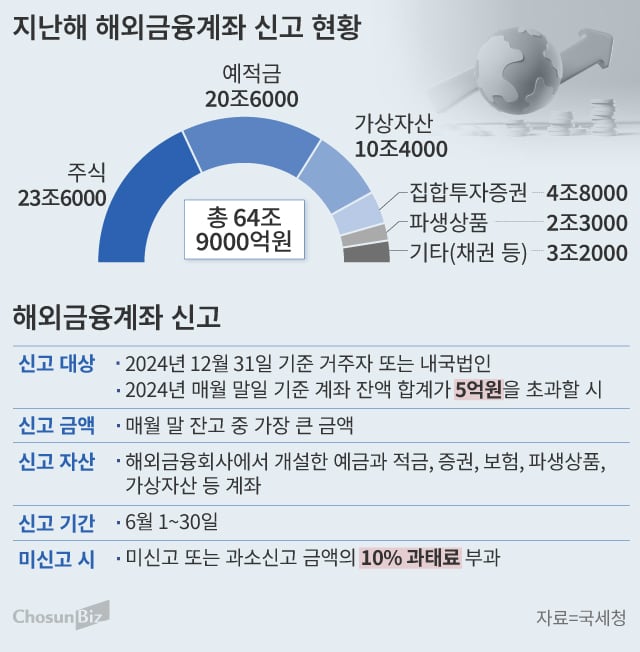

6월은 ‘해외금융계좌’ 신고의 달이다. 우선 해외금융계좌 신고 대상 자산을 명확하게 알 필요가 있다. 신고 자산은 ‘해외 금융회사에서 개설한’ 예금과 적금, 증권, 보험, 파생상품, 가상자산 등의 계좌다. 해외 주식은 해외 금융회사 계좌가 아닌 국내 증권사 계좌를 통해 거래 중이라면, 신고 대상에서 제외된다.

가상자산은 2023년부터 신고 대상 자산에 포함됐다. 업비트, 빗썸, 코인원, 코빗, 고팍스 등 국내 가상자산 거래소 계정은 신고 대상이 아니다. 바이낸스, 코인베이스 같은 해외 거래소나 해외 기반의 지갑 서비스, 콜드월렛(cold wallet·온라인에 연결되지 않은 오프라인 가상자산 지갑)에 가상자산을 보유 중이라면 신고 대상 자산에 속한다. 다만 레저나 메타마스크와 같이 개인 지갑에 보관 중인 가상자산은 특정 금융회사에서 개설된 계좌가 아니라 신고 대상에 포함되지 않는다.

해외금융계좌 신고는 총 계좌 잔액 합계가 매월 말일 기준 한 번이라도 5억원을 초과하면 해야 한다. 과세 당국에 신고 시 매월 말일 기준 평가액이 가장 높은 금액을 기준으로 계좌 정보를 입력하면 된다. 예를 들어 김씨가 보유한 가상자산 평가액이 지난해 4월 7억원, 12월 6억원이었다면 7억원을 신고하면 된다.

신고 의무자는 지난해 12월 31일 기준 거주자 및 내국법인이다. 거주자란 국내에 주소를 두거나 국내에서 183일 이상 거주한 개인을 말한다. 내국법인은 국내에 본점, 주사무소 또는 사업의 실질적 관리 장소를 둔 법인이다. 외국인 거주자와 재외국민으로 분류되는 때는 신고 의무가 없다.

세금을 내야 하는 것이 아닌 단순 신고기 때문에 이를 소홀히 하는 경우가 많은데, 미신고 땐 과태료가 부과돼 주의가 필요하다. 미신고 또는 과소신고 금액의 10%에 해당하는 과태료가 매겨진다. 김씨가 7억원 상당의 해외금융계좌를 신고하지 않을 시 최대 7000만원을 과태료로 물어야 한다.

과태료는 신고 위반 연도마다 부과되는데, 미신고 및 과소신고 금액이 50억원을 초과하면 형사 처벌을 받을 수도 있다. 신고 기한을 놓쳤더라도 기한 후 자진 신고나 수정 신고를 한다면 과태료의 30~90%를 감면받을 수 있다.

가상자산업계 관계자는 “가상자산 과세가 유예돼 신고 의무를 지나치는 투자자들이 간혹 있다”며 “양도소득세 신고와 별개로 해외 가상자산 거래소에 계정을 두고 있다면 평가액을 잘 따져볼 필요가 있다”고 했다. 가상자산 소득에 대한 과세는 2027년부터로, 지난해 말 2년 유예됐다. 현재는 국내 거래소뿐 아니라 해외 거래소에서 가상자산을 거래해 얻은 차익엔 세금이 매겨지지 않는다.

5억원 넘으면 ‘신고 의무’

6월 국세청에 자신 신고해야

미신고 시 10% 과태료 매겨

일러스트=조선DB

40대 김모씨는 지난해 1월 희망퇴직 후 전업 투자자의 길로 들어섰다. 투자 자산은 해외 주식과 가상자산으로 총 10억원어치다. 가상자산은 바이낸스와 코인베이스 등 해외 거래소를 통해 거래 중이며, 지난해 말 기준 평가액은 6억원이다. 얼마 전 보유 중인 해외 금융자산을 6월 중 세무 당국에 신고해야 한다는 뉴스를 접했는데 내가 그 대상인지, 정확히 어떤 자산을 신고해야 하는지 헷갈린다. 이미 5월 해외 주식으로 번 돈에 대한 양도소득세는 냈고 가상자산 과세는 2027년으로 유예됐는데, 굳이 신고해야 하는지도 잘 모르겠다. 미신고 시 어떤 문제가 생기는지 궁금하다.

6월은 ‘해외금융계좌’ 신고의 달이다. 우선 해외금융계좌 신고 대상 자산을 명확하게 알 필요가 있다. 신고 자산은 ‘해외 금융회사에서 개설한’ 예금과 적금, 증권, 보험, 파생상품, 가상자산 등의 계좌다. 해외 주식은 해외 금융회사 계좌가 아닌 국내 증권사 계좌를 통해 거래 중이라면, 신고 대상에서 제외된다.

가상자산은 2023년부터 신고 대상 자산에 포함됐다. 업비트, 빗썸, 코인원, 코빗, 고팍스 등 국내 가상자산 거래소 계정은 신고 대상이 아니다. 바이낸스, 코인베이스 같은 해외 거래소나 해외 기반의 지갑 서비스, 콜드월렛(cold wallet·온라인에 연결되지 않은 오프라인 가상자산 지갑)에 가상자산을 보유 중이라면 신고 대상 자산에 속한다. 다만 레저나 메타마스크와 같이 개인 지갑에 보관 중인 가상자산은 특정 금융회사에서 개설된 계좌가 아니라 신고 대상에 포함되지 않는다.

해외금융계좌 신고는 총 계좌 잔액 합계가 매월 말일 기준 한 번이라도 5억원을 초과하면 해야 한다. 과세 당국에 신고 시 매월 말일 기준 평가액이 가장 높은 금액을 기준으로 계좌 정보를 입력하면 된다. 예를 들어 김씨가 보유한 가상자산 평가액이 지난해 4월 7억원, 12월 6억원이었다면 7억원을 신고하면 된다.

신고 의무자는 지난해 12월 31일 기준 거주자 및 내국법인이다. 거주자란 국내에 주소를 두거나 국내에서 183일 이상 거주한 개인을 말한다. 내국법인은 국내에 본점, 주사무소 또는 사업의 실질적 관리 장소를 둔 법인이다. 외국인 거주자와 재외국민으로 분류되는 때는 신고 의무가 없다.

그래픽=손민균

세금을 내야 하는 것이 아닌 단순 신고기 때문에 이를 소홀히 하는 경우가 많은데, 미신고 땐 과태료가 부과돼 주의가 필요하다. 미신고 또는 과소신고 금액의 10%에 해당하는 과태료가 매겨진다. 김씨가 7억원 상당의 해외금융계좌를 신고하지 않을 시 최대 7000만원을 과태료로 물어야 한다.

과태료는 신고 위반 연도마다 부과되는데, 미신고 및 과소신고 금액이 50억원을 초과하면 형사 처벌을 받을 수도 있다. 신고 기한을 놓쳤더라도 기한 후 자진 신고나 수정 신고를 한다면 과태료의 30~90%를 감면받을 수 있다.

가상자산업계 관계자는 “가상자산 과세가 유예돼 신고 의무를 지나치는 투자자들이 간혹 있다”며 “양도소득세 신고와 별개로 해외 가상자산 거래소에 계정을 두고 있다면 평가액을 잘 따져볼 필요가 있다”고 했다. 가상자산 소득에 대한 과세는 2027년부터로, 지난해 말 2년 유예됐다. 현재는 국내 거래소뿐 아니라 해외 거래소에서 가상자산을 거래해 얻은 차익엔 세금이 매겨지지 않는다.

조선비즈

랭크뉴스 [50,706]

- [美 이란 공격] "6발 투하" 벙커버스터는…'지하시설 초토화' 초강력 폭탄 랭크뉴스 2025.06.22

- [속보] 트럼프 "목표물 아직 많다는 것 기억하라"... 이란에 '추가 공격' 경고 랭크뉴스 2025.06.22

- '복귀' 군불 때는 전공의들…자체 설문하고 정치권 접촉 랭크뉴스 2025.06.22

- 무협, 올해 한국 수출 전망 -2.2%로 수정…당초 +1.8%에서 내려 랭크뉴스 2025.06.22

- 얼굴 맞대는 여야 지도부‥'추경 대립' 해결될까 랭크뉴스 2025.06.22

- [속보] "美, 이란 핵시설 공격에 벙커버스터 6발·토마호크 30발 투하" 랭크뉴스 2025.06.22

- [속보] 이란 “미 공격 예상해 핵시설 미리 빼…결정적 피해 없어” 랭크뉴스 2025.06.22

- 트럼프 “아직도 많은 표적있다…이란, 훨씬 더 큰 비극 따를 것” 랭크뉴스 2025.06.22

- VIP·예비부부 발걸음 잡는다…신세계百 강남점 가전 전문관 새 단장 랭크뉴스 2025.06.22

- [속보] 트럼프 "이란 핵시설 완전 파괴…평화 안 만들면 더 큰 공격" 랭크뉴스 2025.06.22

- 경찰, 제주항공 참사 책임자 15명 추가 입건 랭크뉴스 2025.06.22

- [속보] 트럼프 "美 공격 목표는 이란 핵 농축능력 파괴·위협 중단" 랭크뉴스 2025.06.22

- “미, 벙커버스터 6발로 포르도 폭격”…사실상 전쟁 개시 랭크뉴스 2025.06.22

- [속보] 트럼프, 공격 후 네타냐후와 통화‥이스라엘에 사전 통보 랭크뉴스 2025.06.22

- 트럼프 “미, 이란 핵 시설 3곳 공격 성공” [지금뉴스] 랭크뉴스 2025.06.22

- [속보] 네타냐후 "이란 핵 겨냥한 트럼프의 담대한 결단, 역사 바꿀 것" 랭크뉴스 2025.06.22

- 트럼프 “성공적 군사작전…한국시간 오전 11시 대국민 TV 연설” 랭크뉴스 2025.06.22

- "정몽구 손녀" 콕 찍었다…결정사 놀란 재벌 사모의 요청 랭크뉴스 2025.06.22

- 여한구 통상교섭본부장 출국‥"국익 중심, 실용주의적 협상" 랭크뉴스 2025.06.22

- 정부, ‘가족친화’ 소득세 과표 검토… “다자녀 가구 세 부담 낮춘다” 랭크뉴스 2025.06.22