국회예산정책처 제공

청년층 자산 형성을 위해 도입된 청년도약계좌가 기대에 미치지 못하는 가입률을 보이면서 제도 전반에 대한 개선 필요성이 제기됐다.까다로운 가입조건과 긴 납입기간 등으로 인해 3명 중 1명만 가입한 것으로 나타났다.

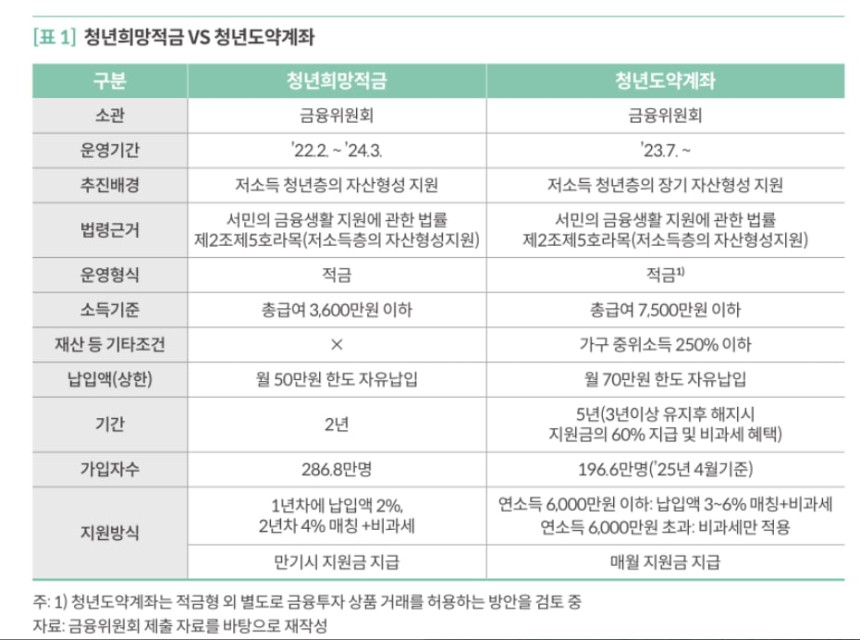

15일 국회예산정책처가 발간한 ‘청년도약계좌 추진현황과 개선과제’ 보고서에 따르면 청년도약계좌의 올해 4월 기준 누적 가입자 수는 196만6000명으로 정부의 당초 목표치인 304만명을 크게 밑돌고 있다. 이는 기존 청년희망적금 가입자 수(286만8000명)에도 못 미치는 수치다.

청년도약계좌는 만 19~34세 청년을 대상으로 매월 최대 70만원까지 저축하면 정부가 이에 대해 일부 지원금을 매칭(36%)해 주는 중장기 자산형성 금융상품이다.

2023년 7월 도입돼 5년 만기 상품으로 운영 중이며 3년 이상 유지 시 조기 해지해도 일정 혜택이 제공된다.

그러나 출시 초기부터 복잡한 소득 기준과 제한된 정부 기여금 및 긴 납입기간, 중도 인출 제한 등으로 인해 실적은 기대에 못 미쳤다. 총 가입대상인 약 600만 청년 중 3분의 1 수준만 가입한 상황이다.

국회예산정책처 제공

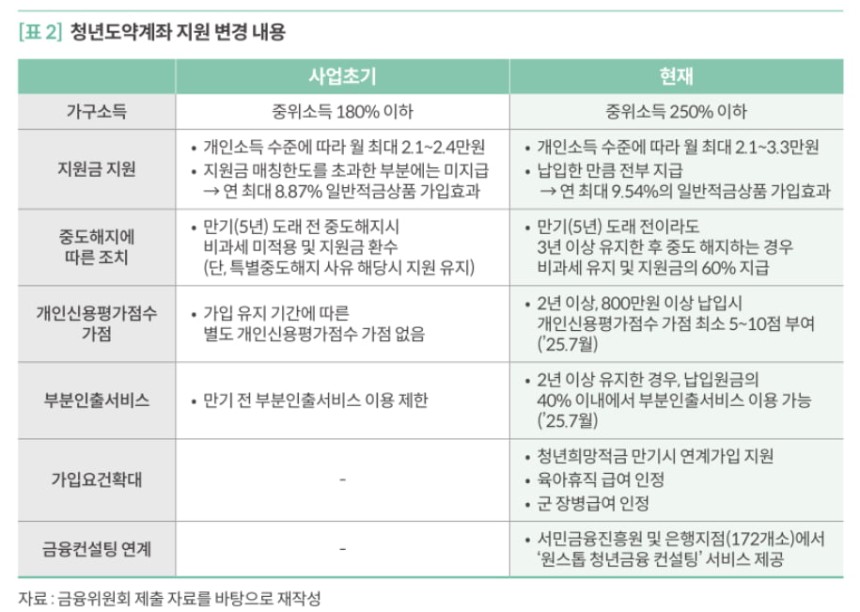

예산정책처는 보고서에서 “월별 신규 가입자가 최근 들어 10만명까지 늘어난 것은 제도 개선 효과가 반영된 결과”라며 “청년희망적금 종료 이후 수요 연계와 3년 조기 해지 허용 등으로 인해 청년들의 실질적 수요가 확인됐다”고 분석했다.

가입자 분포를 보면 연소득 2400만원 이하 가입자가 전체의 54.5%를 차지했고 3600만~7500만원 구간에서도 20% 수준의 가입자가 있어 제도가 기존보다 폭넓은 청년층을 포괄하고 있음을 보여준다.

하지만 보고서는 “청년들이 만기까지 계좌를 유지하도록 유도하기 위해서는 해지 시점에 따른 정부지원금 차등 지급과 같은 장치가 필요하다”며 “특히 3년차 조기 해지 비율이 집중될 가능성에 대비한 체계적 관리가 필요하다”고 강조했다.

해외 주요국처럼 생애주기별 맞춤형 자산형성 정책과의 연계도 중요한 과제로 꼽혔다. 예정처는 “미국, 일본, 영국 등은 청년 정책을 생애주기 전체에 맞춰 설계하고 있다”며 “청년도약계좌도 단편적 혜택보다 청년 생애 전반과 연계된 정책으로 통합돼야 한다”고 제언했다.